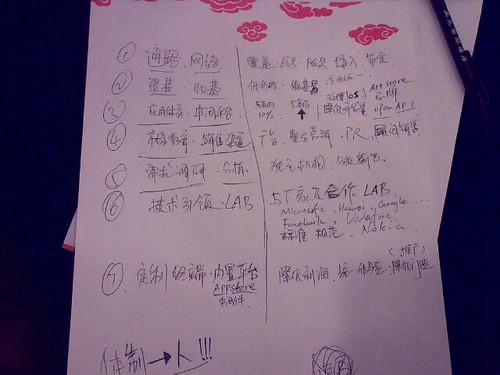

上周日跟中国电信上海研究院合作的移动2.0沙龙上,很多朋友做了精彩发言,我也不例外,针对"电信运营商的主要角色"这个话题上去表达了一下个人观点,当时还把做好的笔记用手机拍下来发到网上备份起来呢。

今天有空把这些想法整理出来在此分享给大家,我认为运营商应该扮演好的角色有7个方面:

1,更广的网络覆盖,更加稳定的网络信号,更加快速的数据接入

这个毋庸置疑,非运营商莫属啦,只有这些基础的覆盖,信号及带宽提高了,一切才皆有可能。这也是为什么运营商坚决不会与合作伙伴分享"基础通信费"的理由,因为他们投入了巨大的人力物力来完善通信网,理所当然要独享所有基础通信业务。

2,更加低廉的资费,更加合理的定价方式,更加便利的缴费渠道

更加低廉的资费是人人想要的,而且为了竞争,为了抢夺市场份额,弱势运营商经常会使用价格作为筹码。但现在中国的通信费还是世界上比较高的,比发达国家要高,这说明还有很大的降价空间。

合理的定价方式强调的是"以用户为导向的定价方法",一种更加科学,更加贴近市场,更加尊重用户体验的定价策略。最简单的理解就是"用户听了马上就能记住并表示接受"的定价方法。目前市场上的各种通信资费套餐种类繁多,一种套餐包含了N种复杂的子项,听起来都头大,更别说记住。我详细,如果哪个运营商最先提出来【×××元包月,语音,短信,数据不设上限】,那么将赢得很大一批用户,上限价格并不是最重要的,但是要小费的明白。最让人不可理解的就是GPRS流量超出套餐后0.01元/K的策略,用户手机下载一首音乐(3M)要30元,够买几张CD了。这种策略竟然在市场上存在了N多年!现在套餐降价了,20块有150M了,但是超出套餐流量一样还是这个价。能不让人郁闷吗?

更加便利的缴费渠道在这次电信重组后有了不小的改进,最明显的就是过去异地充值卡不互通的问题。如今联通和移动都在搞全国统一充值卡,走到哪里都一样,这是好事情。电信刚刚拿到CDMA还没来得及做,不过估计也不会落下。否则用户会用脚投票:-)

合理的定价方式强调的是"以用户为导向的定价方法",一种更加科学,更加贴近市场,更加尊重用户体验的定价策略。最简单的理解就是"用户听了马上就能记住并表示接受"的定价方法。目前市场上的各种通信资费套餐种类繁多,一种套餐包含了N种复杂的子项,听起来都头大,更别说记住。我详细,如果哪个运营商最先提出来【×××元包月,语音,短信,数据不设上限】,那么将赢得很大一批用户,上限价格并不是最重要的,但是要小费的明白。最让人不可理解的就是GPRS流量超出套餐后0.01元/K的策略,用户手机下载一首音乐(3M)要30元,够买几张CD了。这种策略竟然在市场上存在了N多年!现在套餐降价了,20块有150M了,但是超出套餐流量一样还是这个价。能不让人郁闷吗?

更加便利的缴费渠道在这次电信重组后有了不小的改进,最明显的就是过去异地充值卡不互通的问题。如今联通和移动都在搞全国统一充值卡,走到哪里都一样,这是好事情。电信刚刚拿到CDMA还没来得及做,不过估计也不会落下。否则用户会用脚投票:-)

3,更加通用的应用平台,更加易用的开发平台,更加快捷的发布平台

移动云计算(Mobile Cloud Computing),我认为移动运营商最应该做移动云计算!

几个事实摆在我们移动互联网从业者面前很多年了:

这些困扰我们多年的现状一点都没好转,而且随着iPhone的推出,随着Blackberry在国内的普及,随着Google Android的发布,随着MTK山寨手机占有率的提高,开发者或者移动应用服务提供商面临越来越尴尬的局面,只见投入不断增加,市场推广越来越难,收费渠道越来越缺!

所以,电信重组后,我们这些应用开发领域的创业者非常希望运营商的竞争能迫使这些大腕们:

几个事实摆在我们移动互联网从业者面前很多年了:

- 手机操作系统及平台种类繁多,Symbian,Windows Mobile,Java,Brew,MTK(山寨机),VRE(MTK上的中间平台),Google的Android,苹果的iPhone,RIM的Blackberry……每个开发者都要面对优先级选择和工作量安排的难题,不仅仅是开发和硬件成本,还包括产品设计如何在多平台多版本上尽可能实现统一等诸多逻辑难题;

- 开发者开发好移动应用之后,绝大部分都要自己设法推广,通常是在各个智能手机BBS上发帖,在各个WAP门户上推广告,跟其他类似的WAP站点搞联盟,有些实力好点的会把自己的JAVA游戏放到移动百宝箱(排名上前三位的才会有些客观的利润)……发布产品是个痛苦的过程

- 用户选择一个应用下载的时候也要首先明确知道自己的手机平台,否则很可能下载到无法使用的针对其他平台开发的手机应用,这给用户体验移动应用的积极性打了很大的折扣;

- 产品终于被安装到用户手机上了,如何收费又是一个难题,并不是所有的移动应用公司都有足够的实力做移动SP(2000万注册资金),这就意味着自己没有合法的扣费渠道(通过手机账单代收费),他们于是找现有的SP公司合作,这叫"SP代收费",灰色地带,用户体验很差(明明用的是A公司的名叫B的产品,但是账单上出现的是C公司的名叫D的产品)

这些困扰我们多年的现状一点都没好转,而且随着iPhone的推出,随着Blackberry在国内的普及,随着Google Android的发布,随着MTK山寨手机占有率的提高,开发者或者移动应用服务提供商面临越来越尴尬的局面,只见投入不断增加,市场推广越来越难,收费渠道越来越缺!

所以,电信重组后,我们这些应用开发领域的创业者非常希望运营商的竞争能迫使这些大腕们:

- 引导开放应用平台的开发(类似于中国移动正在做的Open Mobile System, OMS),如果将来OMS之类的统一应用平台能够在运营商的强势推动下被越来越多的手机内置,那么就意味着应用开发者们只要优先级与OMS的API开发应用,就能接触到绝大部分主流用户,从而降低其他不可控平台的开发和运营成本;

- 如果OMS之类的统一应用平台能够普及,那么开发者们只需要掌握一种开发语言就能轻松开发,那么移动应用开发公司最大的人力投入成本就会减少,市场上就会出现越来越多的应用开发公司

- 如果OMS之类的统一应用平台能够做的再深入一点,让开发者们完成开发后方便地发布到"业务系统",在用户的手机侧以"新业务菜单"的形式体现出来(有点类似Apple的APP store),那么就能方便地实现应用的推广

- 如果这种平台做的更深入一点,把尽可能多的业务逻辑和媒体处理通过服务器实现,类似于Google,微软等提出的Cloud Computing云计算,那么开发者们开发的应用就能非常轻量级,开发成本再次降低;同时用户的使用体验也更好,数据的网络化存储还有个额外的好处,就是手机遗失后所有的信息都不会丢失。

- 运营商在平台内置的标准计费模块也能方便地帮助应用开发商实现业务计费和结算

4,更加科学的市场调研分析及需求定义,更加用户导向的产品设计开发

现在的很多移动应用开发者都是结合自己的经历和设想"拍脑袋"定义产品,非常不科学,也无法做到科学。

运营商可以联合产业链各个环节设立"用户需求联合调研中心"类似的机构,通过更加科学的基于市场研究分析的方式来定义用户需求,设计产品。也可以基于潜在需求设计更加前卫的产品。

这一切都需要投入大量的人力物力资金,需要大量的数据做统计分析,但是结果的科学性和合理性又可以节约社会上更多的重复投资以及盲目投资,将更多的资源投入到合理的需求当中。

运营商可以联合产业链各个环节设立"用户需求联合调研中心"类似的机构,通过更加科学的基于市场研究分析的方式来定义用户需求,设计产品。也可以基于潜在需求设计更加前卫的产品。

这一切都需要投入大量的人力物力资金,需要大量的数据做统计分析,但是结果的科学性和合理性又可以节约社会上更多的重复投资以及盲目投资,将更多的资源投入到合理的需求当中。

5,更加领先的科学技术预研,更大的研发投入,更前卫的产品设计理念

我们国内的运营商在高新科技的预研方面要落后许多,这跟我们的国情也相关。但是在通信行业,其实中国并不比世界发达国家落后太多,这也奠定了我们可以在通信领域参与更多面向未来的高科技预研项目。与微软,Google,Nokia等产业链各个环节上伟大的公司联合,基于市场潜在需求的分析,结合最新科技来设计可在近期内商业化的高科技产品。

这些结合中国国情提出的新科技概念,一定会在移动通信市场引领创新潮流,带动应用开发者们面向未来设计更加具有高附加值的通信应用产品/业务。

同时,这也是强势运营商巩固自己地位的良方。

这些结合中国国情提出的新科技概念,一定会在移动通信市场引领创新潮流,带动应用开发者们面向未来设计更加具有高附加值的通信应用产品/业务。

同时,这也是强势运营商巩固自己地位的良方。

6,更大规模的终端定制,更好用户体验的业务内置

国内的运营商在手机终端定制(补贴用户)方面一直比较弱,据统计只有15%的定制率,远远落后于发达国家。这在一定程度上也造成了市场上手机种类繁多,有好处也有坏处。

从产业链的角度来讲,极度垄断当然不好,但是过于分散也很不健康。所以我们呼吁广大运营商加大定制终端的力度,这会增加运营商跟手机厂家的谈判能力,对终端设计和业务内置有很大的好处,从而为统一的应用平台,开发平台,发布平台做好铺垫。

目前运营商定制机内置的业务体验都很差,大部分还是STK卡上的短信业务,连GPRS的都很少,更别说3G应用。未来,即便没有通用平台,内置业务也将以应用软件为主,尤其是联网类应用业务。

7,更加合理的产业链分工,更加高效的上下游合作管理,更加科学的业务考核管理体系从产业链的角度来讲,极度垄断当然不好,但是过于分散也很不健康。所以我们呼吁广大运营商加大定制终端的力度,这会增加运营商跟手机厂家的谈判能力,对终端设计和业务内置有很大的好处,从而为统一的应用平台,开发平台,发布平台做好铺垫。

目前运营商定制机内置的业务体验都很差,大部分还是STK卡上的短信业务,连GPRS的都很少,更别说3G应用。未来,即便没有通用平台,内置业务也将以应用软件为主,尤其是联网类应用业务。

一个产业的成败往往由产业的运转"机制"所决定,健康的市场应该有明确的角色分工,相对互补侵犯。而国内的移动增值业务市场,经过近10年的"战国"式发展,已经深深地伤害到了用户对"增值业务"的价值认可度,"欺骗"/"垃圾"/"强制"等词语成了这个行业出现频率最高的词。

这一切的渊源都是"机制",虽然我们一路摸索,但是不能否认我们过去犯下的错误,这对3G市场未来健康发展是极大的障碍。

除了用户信誉度的损失,运营商很应用开发商之间的关系也演绎的非常不健康,潜规则无处不在,而运营商也会"涉足"合作伙伴的领地,市场发展扭曲,应用提供商积极心大打折扣。

这都为我们在3G时代的移动应用业务市场机制建设提出了更高的要求,作为行业的主导者,运营商有权利也有义务建立一个公平公正,科学合理的合作机制和运作体系,只有这样才能充分调动广大合作伙伴的积极性,共同创造一个繁荣的3G应用市场。

否则,5年后的今天回眸,身后又是一片狼藉!

真不希望历史重演,作为一名从业者,我们呼吁健康的市场机制。

这一切的渊源都是"机制",虽然我们一路摸索,但是不能否认我们过去犯下的错误,这对3G市场未来健康发展是极大的障碍。

除了用户信誉度的损失,运营商很应用开发商之间的关系也演绎的非常不健康,潜规则无处不在,而运营商也会"涉足"合作伙伴的领地,市场发展扭曲,应用提供商积极心大打折扣。

这都为我们在3G时代的移动应用业务市场机制建设提出了更高的要求,作为行业的主导者,运营商有权利也有义务建立一个公平公正,科学合理的合作机制和运作体系,只有这样才能充分调动广大合作伙伴的积极性,共同创造一个繁荣的3G应用市场。

否则,5年后的今天回眸,身后又是一片狼藉!

真不希望历史重演,作为一名从业者,我们呼吁健康的市场机制。

PS: 中国电信行业应用,上海沙龙,移动2.0论坛场记

王利杰 Leo

副总裁 @ 若邻网

创办人 @ 移动2.0论坛

没有评论:

发表评论